Actualités

Nouvelle formule d'exonération de cotisations patronales au 1er janvier 2026 (RGDU)

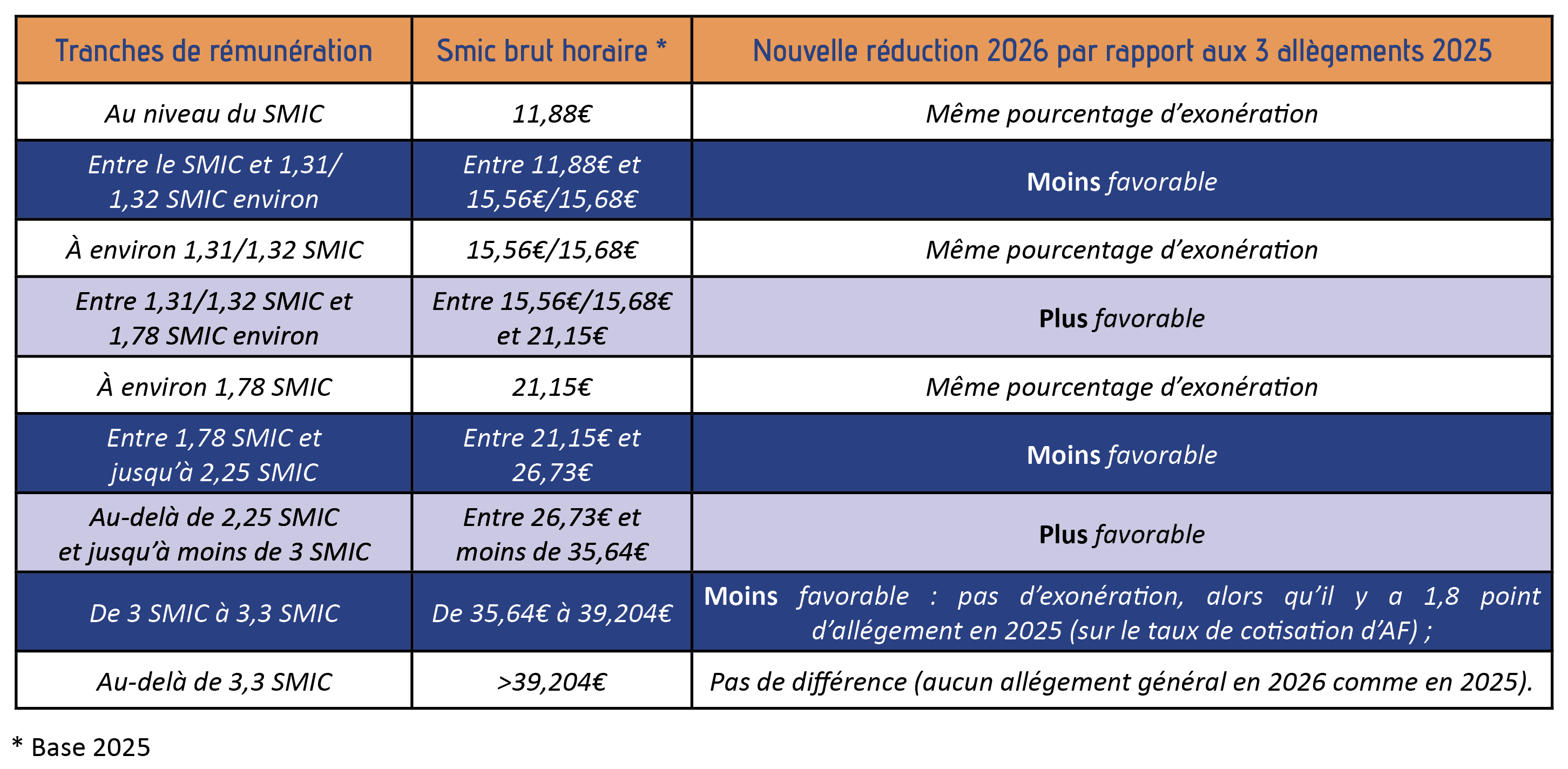

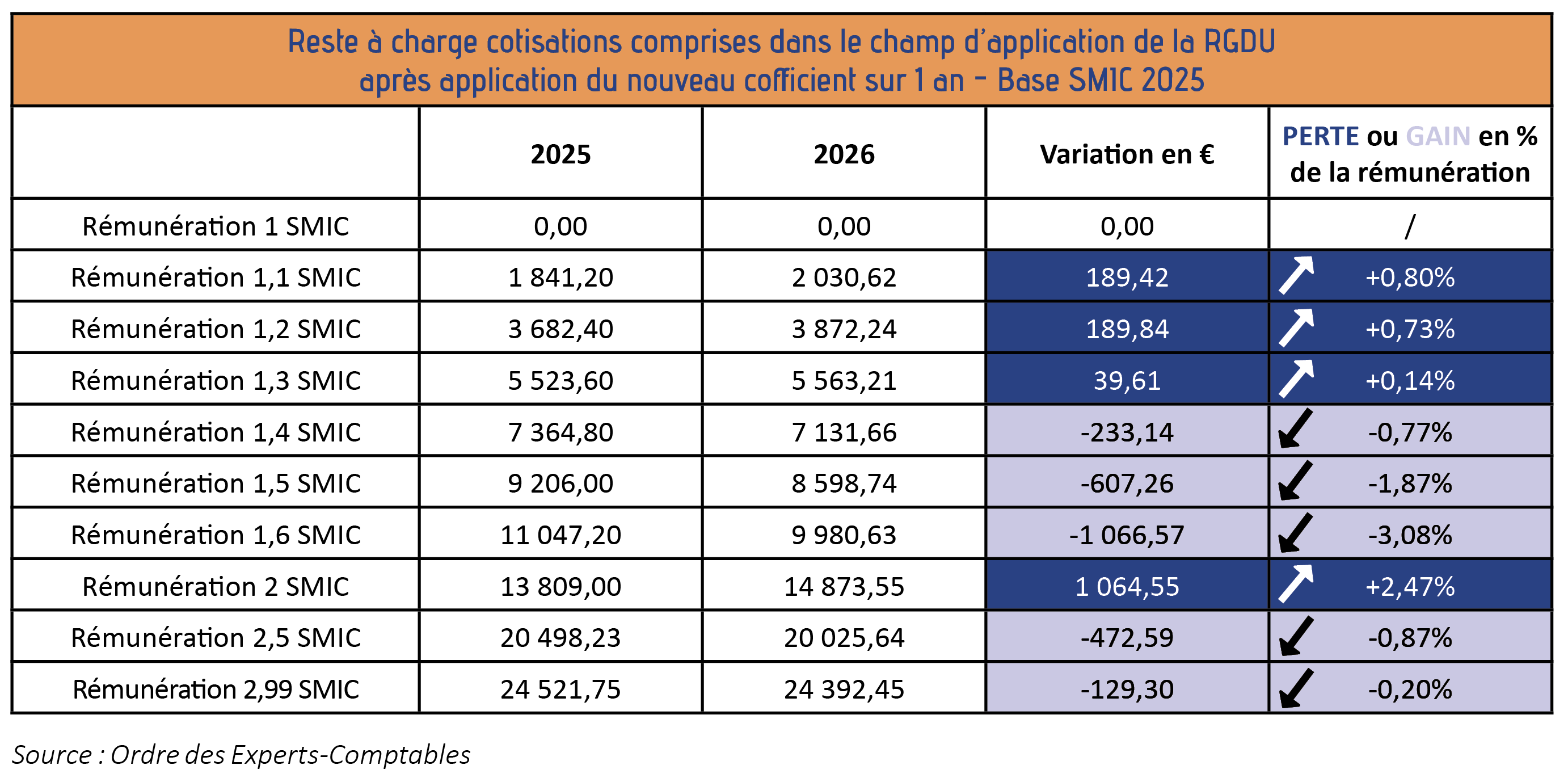

Cette réforme a clairement pour but d’encourager l’augmentation des salaires les plus faibles, avec les résultats opérationnels suivants (source RF Paye ® 08/09/2025) :

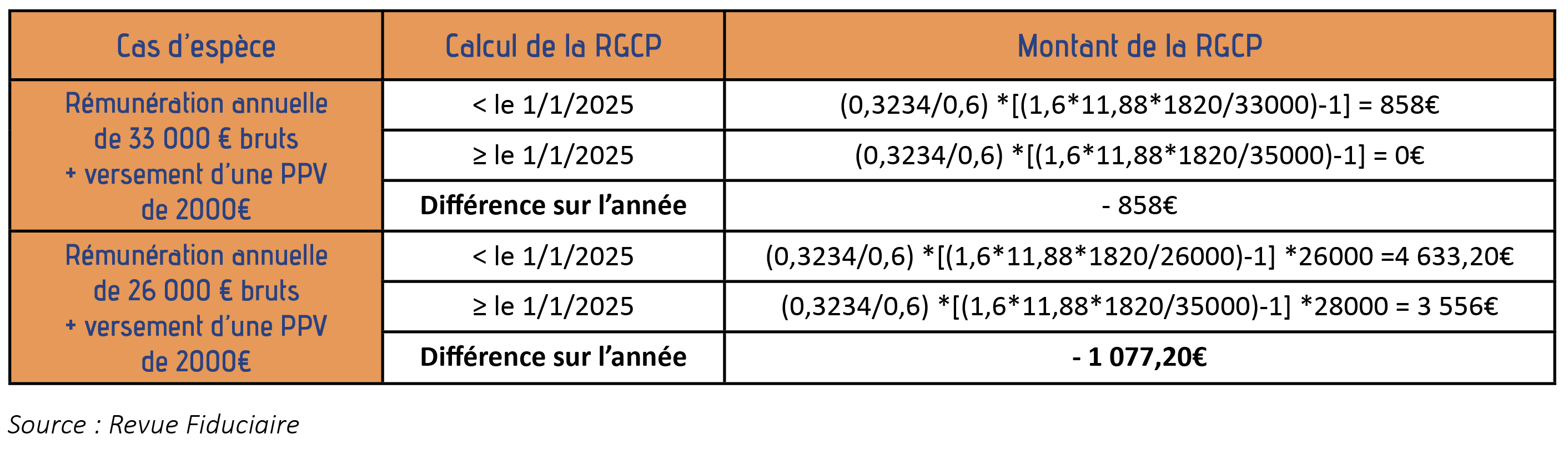

RAPPEL LFSS POUR 2025 : LA PPV IMPACTE DESORMAIS LA REDUCTION GENERALE DE COTISATIONS

Depuis le 1er janvier 2025, les PPV sont prises en compte dans le calcul de la RGCP : le calcul étant annuel, une régularisation devra être faite en tenant compte des PPV versées depuis le début de l’année.

Cette mesure est défavorable aux employeurs ; à titre d’exemples :

Le versement d’une PPV peut désormais avoir un impact non négligeable si vous bénéficiez de la réduction générale de cotisations patronales. N’hésitez pas à interroger votre interlocuteur FCN habituel pour estimer les impacts de cette décision.

27/10/2025 - 14:42

La réduction générale de cotisations patronales (RGCP, dite « Fillon ») va être réformée à nouveau au 1er janvier 2026.

Cette modification était prévue par la LFSS pour 2026 ; elle consiste en une fusion des allègements « Fillon » et de la réduction de cotisations patronales maladie et AF : cette dernière, actuellement plafonnée à 3,3 fois le SMIC, va être supprimée, et une nouvelle réduction générale dégressive unifiée (RGDU) va être mise en place avec un plafond à 3 fois le Smic.

Cette modification était prévue par la LFSS pour 2026 ; elle consiste en une fusion des allègements « Fillon » et de la réduction de cotisations patronales maladie et AF : cette dernière, actuellement plafonnée à 3,3 fois le SMIC, va être supprimée, et une nouvelle réduction générale dégressive unifiée (RGDU) va être mise en place avec un plafond à 3 fois le Smic.

Cette nouvelle formule de calcul au 1er janvier 2026 sera la suivante :

Coefficient = Tmin + (Tdelta × [(1/2) × (3 × (SMIC annuel + (SMIC horaire x HS ou HC)) / rémunération annuelle brute – 1)]P)

La valeur maximale du coefficient sera de : Tmin + Tdelta

Les paramètres de cette formule de calcul seront les suivants (si la fraction de cotisations AT/MP comprise dans le périmètre de la RGCP pour 2026 reste de 0,50 point) :

-Tmin = 0,0200 (soit une exonération minimale de 2 % pour les rémunérations dans le champ de la réduction, à savoir celles inférieures à 3 SMIC) ;

-Tdelta = 0,3773 (employeur au FNAL de 0,10 %) ou 0,3813 (employeur au FNAL de 0,50 %) ;

-coefficient de puissance P = coefficient de puissance de 1,75 en 2026, à appliquer au résultat de la partie de la formule de calcul située entre les crochets [ et ], à savoir [(1/2) × ((3 × SMIC annuel / rémunération annuelle brute) – 1)] ;

-valeur maximale du coefficient au niveau du SMIC : Tmin + Tdelta à savoir 0,3973 (employeur au FNAL de 0,10 %) ou 0,4013 (employeur au FNAL de 0,50 %), soit respectivement et en pourcentage 39,73 % ou 40,13 %.

Coefficient = Tmin + (Tdelta × [(1/2) × (3 × (SMIC annuel + (SMIC horaire x HS ou HC)) / rémunération annuelle brute – 1)]P)

La valeur maximale du coefficient sera de : Tmin + Tdelta

Les paramètres de cette formule de calcul seront les suivants (si la fraction de cotisations AT/MP comprise dans le périmètre de la RGCP pour 2026 reste de 0,50 point) :

-Tmin = 0,0200 (soit une exonération minimale de 2 % pour les rémunérations dans le champ de la réduction, à savoir celles inférieures à 3 SMIC) ;

-Tdelta = 0,3773 (employeur au FNAL de 0,10 %) ou 0,3813 (employeur au FNAL de 0,50 %) ;

-coefficient de puissance P = coefficient de puissance de 1,75 en 2026, à appliquer au résultat de la partie de la formule de calcul située entre les crochets [ et ], à savoir [(1/2) × ((3 × SMIC annuel / rémunération annuelle brute) – 1)] ;

-valeur maximale du coefficient au niveau du SMIC : Tmin + Tdelta à savoir 0,3973 (employeur au FNAL de 0,10 %) ou 0,4013 (employeur au FNAL de 0,50 %), soit respectivement et en pourcentage 39,73 % ou 40,13 %.

Cette réforme a clairement pour but d’encourager l’augmentation des salaires les plus faibles, avec les résultats opérationnels suivants (source RF Paye ® 08/09/2025) :

RAPPEL LFSS POUR 2025 : LA PPV IMPACTE DESORMAIS LA REDUCTION GENERALE DE COTISATIONS

Depuis le 1er janvier 2025, les PPV sont prises en compte dans le calcul de la RGCP : le calcul étant annuel, une régularisation devra être faite en tenant compte des PPV versées depuis le début de l’année.

Cette mesure est défavorable aux employeurs ; à titre d’exemples :

Le versement d’une PPV peut désormais avoir un impact non négligeable si vous bénéficiez de la réduction générale de cotisations patronales. N’hésitez pas à interroger votre interlocuteur FCN habituel pour estimer les impacts de cette décision.