Actualités

La Facturation électronique : pour être prêt en septembre 2026, commencez dès aujourd'hui !

La Facturation électronique : pour être prêt en septembre 2026, commencez dès aujourd'hui !

21/11/2025 - 11:14

Fini les factures papier et les factures envoyées par mail, bonjour les transmissions normées et automatisées !

Pour consulter l'intégralité du document sur la facture électronique :

La facture électronique

PLANNING POUR UNE MISE EN OEUVRE DE LA FACTURATION ÉLECTRONIQUE SEREINE

➡️ Des ressources gratuites mises à votre disposition pour comprendre la facturation électronique

Pour consulter l'intégralité du document sur la facture électronique :

La facture électronique

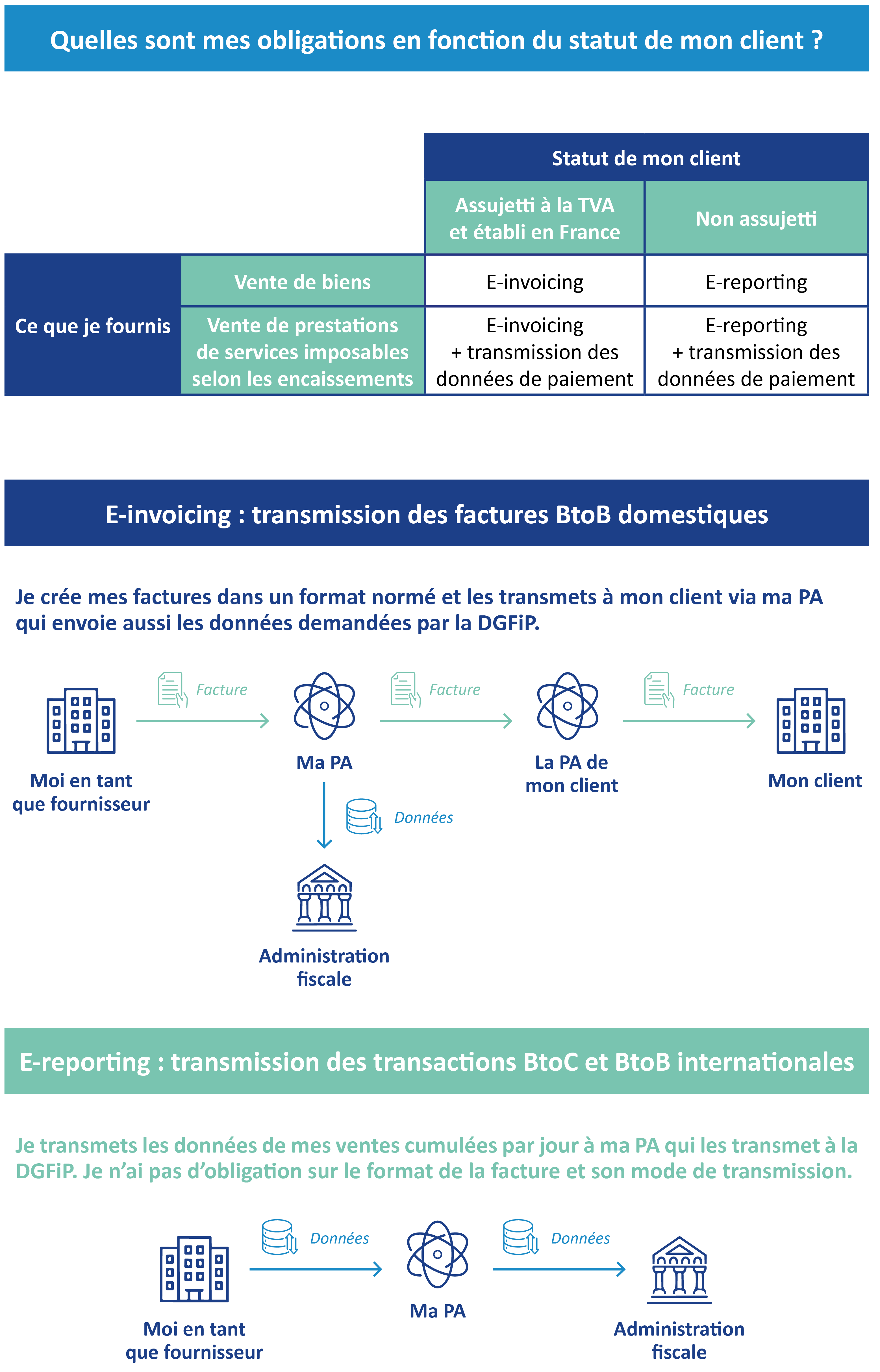

Qui est concerné ?

La réforme sur la facturation électronique regroupe trois obligations distinctes.

L'obligation de réception de factures concerne toutes les entreprises établies en France et assujetties à la TVA.

L'obligation d'émission de factures (e-invoicing) concerne l'ensemble des entreprises qui :

L'obligation de réception de factures concerne toutes les entreprises établies en France et assujetties à la TVA.

L'obligation d'émission de factures (e-invoicing) concerne l'ensemble des entreprises qui :

- sont assujetties à la TVA et établies en France ;

- ont une clientèle de professionnels (BtoB) et établis en France ;

- réalisent des opérations en France.

L'obligation de déclaration des transactions (e-reporting), quant à elle, s'applique aux entreprises qui :

- sont assujetties à la TVA et établies en France ;

- ont une clientèle de particuliers (BtoC) ;

- et/ou réalisent des opérations avec l'étranger.

Les seuls à ne pas être concernés par la facturation électronique sont les particuliers, les associations à objet non commercial et les entreprises étrangères.

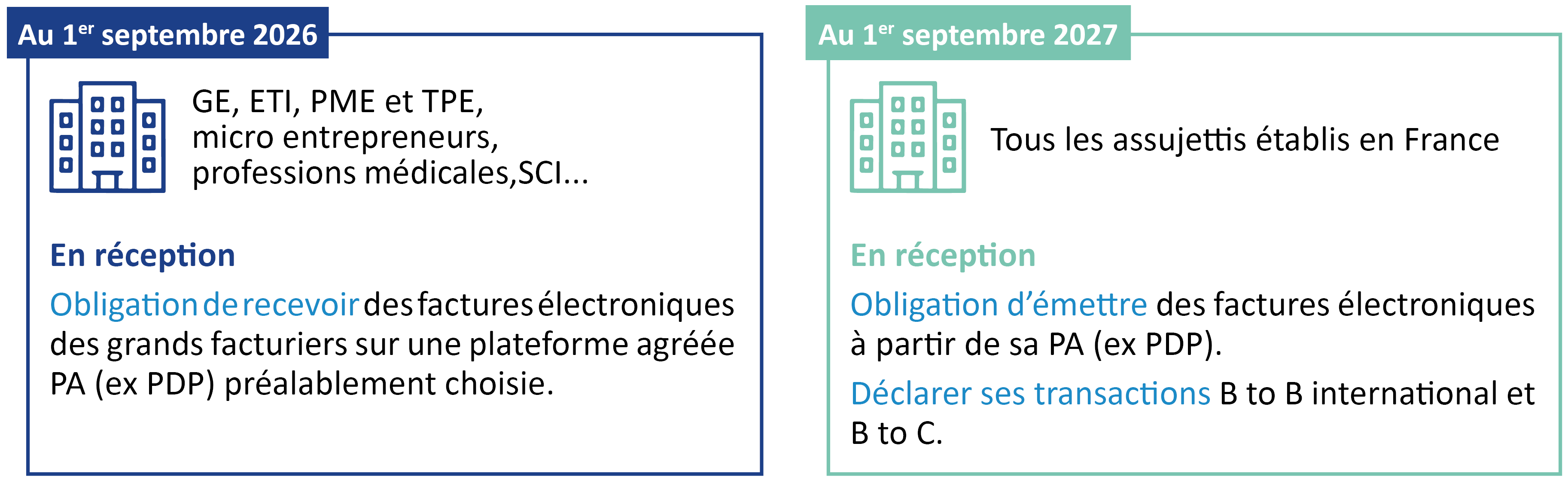

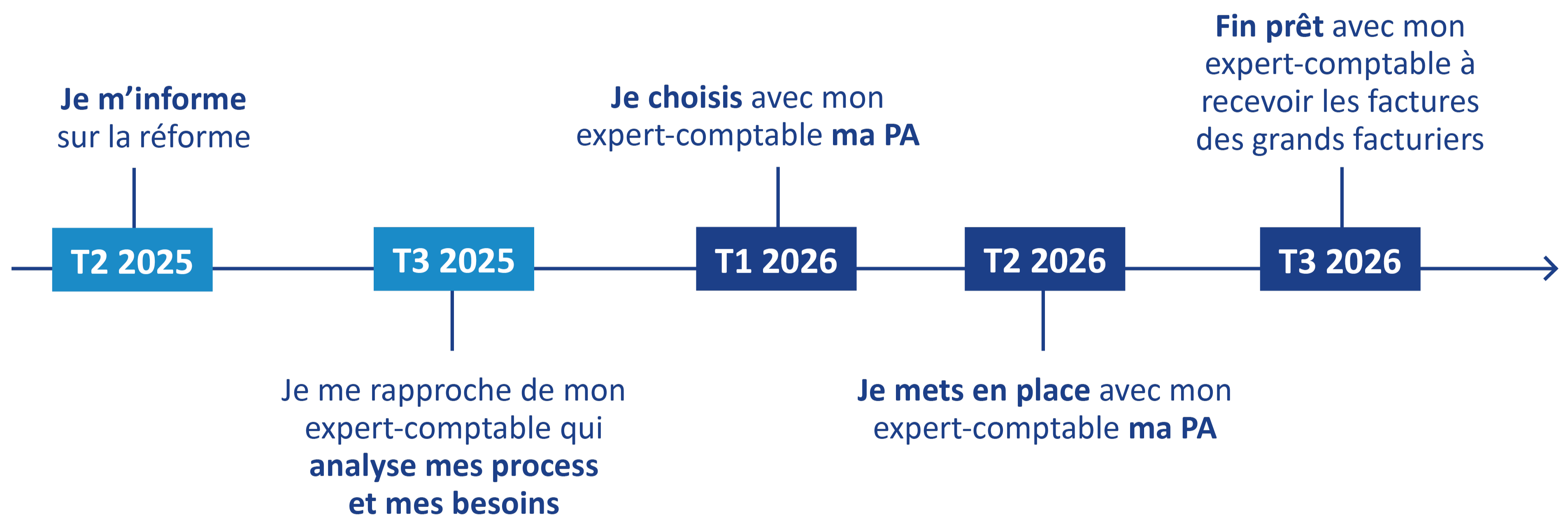

Le calendrier de la réforme : les 2 dates qui vous impactent

Au 1er septembre 2026

RECEVOIR MES FACTURES

Au 1er septembre 2026, vous recevrez les factures de vos fournisseurs grandes entreprises (EDF, Orange, OVH...) sur une plateformeagréée PA (ex PDP).

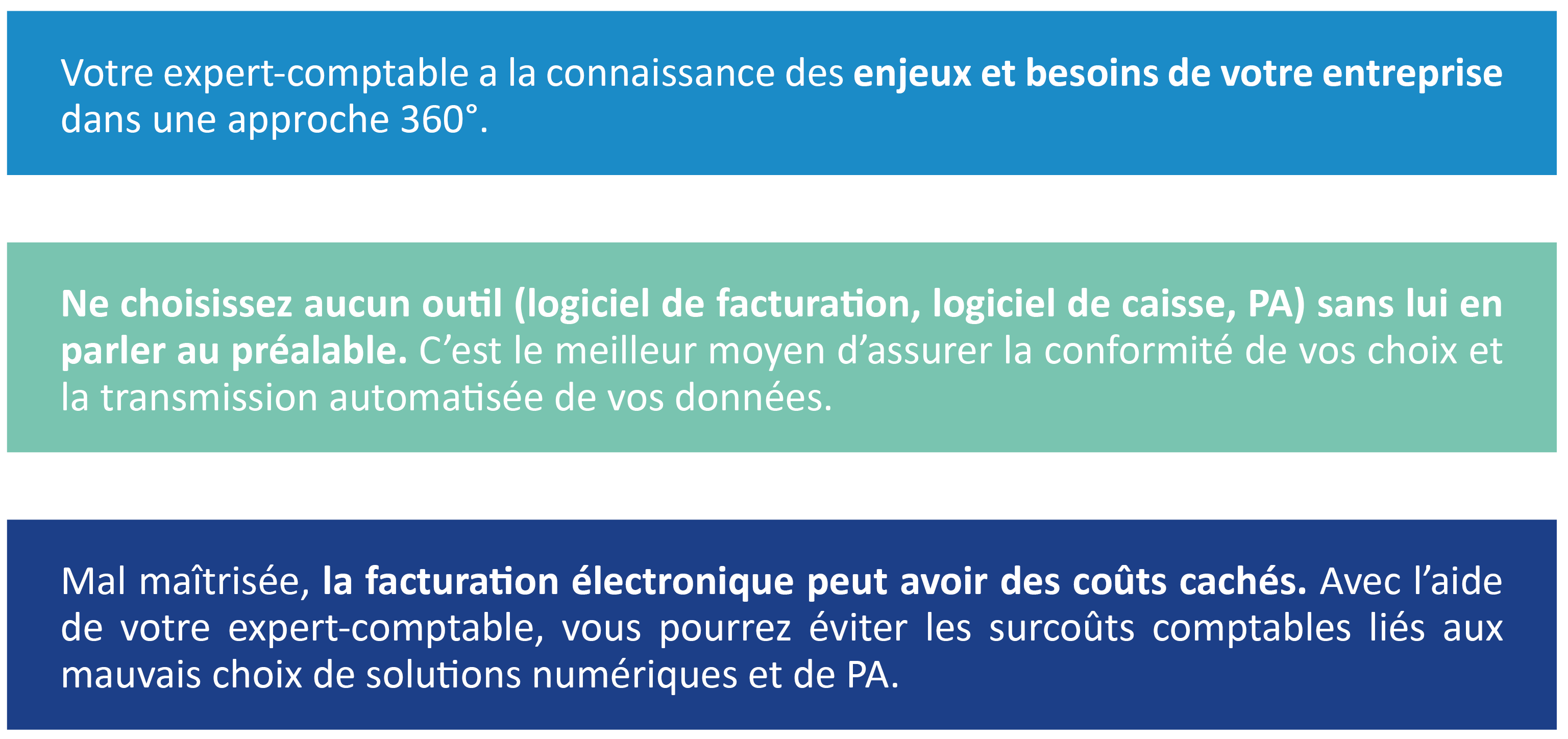

Vous devez donc avoir choisi et souscrit à une PA avant le 1er septembre 2026 avec le conseil de l'expert-comptable.

La contractualisation avec une PA sera complétée par un formulaire devant être signé par le représentant légal de l'entreprise.

En sollicitant votre expert-comptable, vous vous assurez que votre choix correspond bien aux besoins de votre entreprise.

Vous devez donc avoir choisi et souscrit à une PA avant le 1er septembre 2026 avec le conseil de l'expert-comptable.

La contractualisation avec une PA sera complétée par un formulaire devant être signé par le représentant légal de l'entreprise.

En sollicitant votre expert-comptable, vous vous assurez que votre choix correspond bien aux besoins de votre entreprise.

Au 1er septembre 2027

ÉMETTRE MES FACTURES

Pour que vos clients assujettis à la TVA en France reçoivent vos factures, vous devrez :

- Émettre vos factures dans un des 3 formats obligatoires (Factur-X, UBL, CII)

- Vous assurer de mentionner toutes les données obligatoires sur vos factures.

- Transmettre vos factures obligatoirement de votre PA, a priori la même que celle que vous utilisez depuis 2026, à la PA de votre client.

Pour mettre vos factures en conformité, vous disposerez de plusieurs solutions :

- Votre plateforme PA incluera cette fonctionnalité

- Vous disposerez d'un logiciel de facturation conforme

- Vous utiliserez un outil mis à disposition par votre expert-comptable.

SUIVRE LEUR TRAITEMENT ET LES ENCAISSEMENTS

Grâce aux statuts de la facture, vous pourrez suivre sur votre PA l'état de traitement des factures que vous aurez émises. En cas de rejet ou de litige, vous serez informé tout de suite et pourrez solutionner le problème rapidement.

Pour les prestations de services, un statut « encaissée » permettra de ne payer la TVA qu'après encaissement.

DÉCLARER MES TRANSACTIONS

Vous devrez déclarer à l'administration fiscale toutes les ventes qui ne sont PAS réalisées avec des professionnels :

Grâce aux statuts de la facture, vous pourrez suivre sur votre PA l'état de traitement des factures que vous aurez émises. En cas de rejet ou de litige, vous serez informé tout de suite et pourrez solutionner le problème rapidement.

Pour les prestations de services, un statut « encaissée » permettra de ne payer la TVA qu'après encaissement.

DÉCLARER MES TRANSACTIONS

Vous devrez déclarer à l'administration fiscale toutes les ventes qui ne sont PAS réalisées avec des professionnels :

- ventes et prestations de services avec des particuliers (transactions BtoC)

- transactions avec des entreprises étrangères

- ventes à des associations à but non commercial

Pour automatiser ces déclarations, il est recommandé d'opter pour un système d'encaissement permettant d'envoyer vos ventes consolidées à votre plateforme PA qui les enverra à son tour à l'administration.

RECEVOIR MES FACTURES

En 2027, vous recevrez sur votre plateforme toutes les factures de vos fournisseurs français.

⚠️ ATTENTION ⚠️

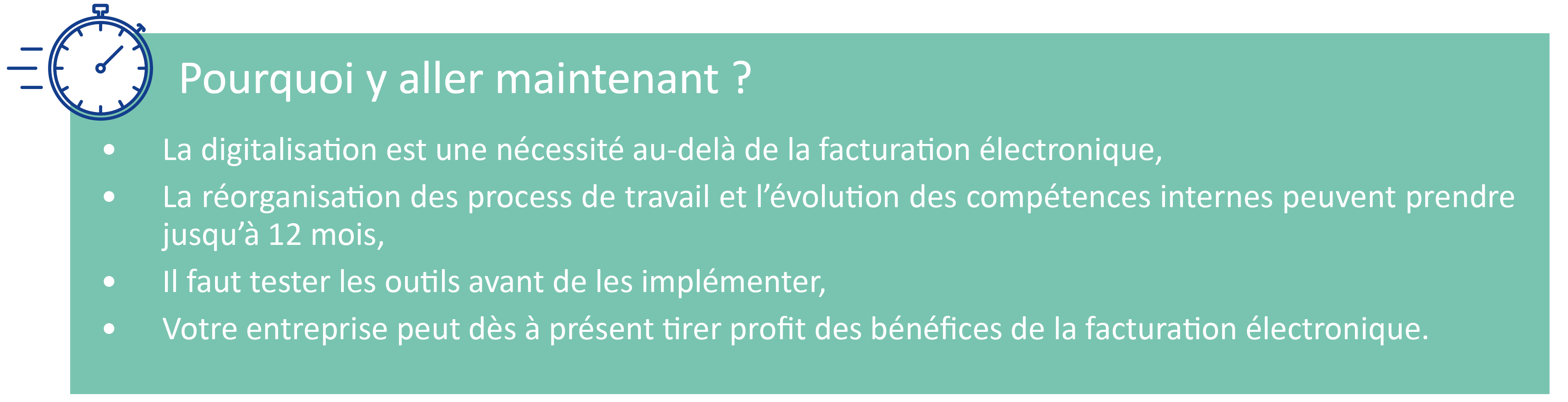

Prenez le temps de faire un diagnostic avant de choisir les logiciels de facturation et d'e-reporting adaptés à vos besoins. Vous avez jusqu'en 2027 pour valider votre choix.

N'hésitez pas à vous rapprocher de votre expert-comptable pour vérifier que toutes vos solutions numériques sont bien compatibles entre elles.

RECEVOIR MES FACTURES

En 2027, vous recevrez sur votre plateforme toutes les factures de vos fournisseurs français.

⚠️ ATTENTION ⚠️

Prenez le temps de faire un diagnostic avant de choisir les logiciels de facturation et d'e-reporting adaptés à vos besoins. Vous avez jusqu'en 2027 pour valider votre choix.

N'hésitez pas à vous rapprocher de votre expert-comptable pour vérifier que toutes vos solutions numériques sont bien compatibles entre elles.

Comment mon expert-comptable peut-il m'aider ?

- En auditant votre système de facturation,

- En vous accompagnant dans la mise en conformité et l'automatisation de vos tâches,

- En vous assistant dans le choix d'outils adaptés à l'activité, à la maturité digitale et à la volumétrie de facturation de votre entreprise,

- En mettant à votre disposition des outils (PA, facturation, signature électronique, archivage...),

- En prenant en charge certaines tâches administratives (facturation, paiement, recouvrement, suivi du statut des factures...).

PLANNING POUR UNE MISE EN OEUVRE DE LA FACTURATION ÉLECTRONIQUE SEREINE

➡️ Des ressources gratuites mises à votre disposition pour comprendre la facturation électronique

Mes opérations en un clin d'oeil

Glossaire

Assujetti

Un assujetti est une personne physique ou morale qui exerce de manière indépendante une activité à but lucratif et de manière récurrente telle qu'une activité professionnelle. Les micro-entrepreneurs, les professions médicales et libérables sont également considérés comme assujettis et sont concernés par la facturation électronique.

Cycle de vie de la facture

Le cycle de vie d'une facture est décrit par des statuts. 4 statuts doivent être obligatoirement complétés dans le cycle de vie et transmis à l'administration : Dépôt, Rejet, Refus, Encaissée. Il y a 10 autres statuts « recommandés » ou « libres » qui ne seront pas envoyées à l'administration fiscale.

E-invoicing

Concerne les transactions entre deux assujettis à la TVA établis en France. Une facture électronique est une facture émise, transmise et reçue sous une forme dématérialisée et qui comporte nécessairement un socle minimum de données sous forme structurée, ce qui la différencie des factures « papier » ou du PDF ordinaire. Elle sera adressée au client par l'intermédiaire d'une plateforme agréée PA.

E-reporting

Le e-reporting est la transmission à l'administration fiscale des données de transaction qui ne relèvent pas du e-invoicing. Il englobe la transmission des données de transactions BtoB international, BtoC et les données de paiement relatives aux opérations relevant de la catégorie des prestations de services hors option sur les débits.

Factur-X

Factur-X est l'un des trois formats de facture obligatoire du e-invoicing ou formats du socle avec l'UBL et le CII. Il est dit hybride ou mixte car il contient des données de facturation structurées selon un format PDF lisible et compréhensible par tous et un fichier joint XML traité par des systèmes informatiques. C'est le format à privilégier pour les TPE/PME.

PA Plateforme Agréée

Une plateforme agréée est une plateforme qui a fait l'objet d'une procédure d'immatriculation par l'administration, pour une durée de trois ans renouvelable, dont les conditions sont précisées par voie réglementaire. Seule une plateforme partenaire est habilitée à assurer toutes les fonctionnalités prévues par la réforme en matière de facturation électronique et de e-reporting. Elles répondent à un haut niveau de sécurité en étant certifiées ISO 27001 et SecNumCloud. Elles seules peuvent modifier l'annuaire pour leurs clients.

Un assujetti est une personne physique ou morale qui exerce de manière indépendante une activité à but lucratif et de manière récurrente telle qu'une activité professionnelle. Les micro-entrepreneurs, les professions médicales et libérables sont également considérés comme assujettis et sont concernés par la facturation électronique.

Cycle de vie de la facture

Le cycle de vie d'une facture est décrit par des statuts. 4 statuts doivent être obligatoirement complétés dans le cycle de vie et transmis à l'administration : Dépôt, Rejet, Refus, Encaissée. Il y a 10 autres statuts « recommandés » ou « libres » qui ne seront pas envoyées à l'administration fiscale.

E-invoicing

Concerne les transactions entre deux assujettis à la TVA établis en France. Une facture électronique est une facture émise, transmise et reçue sous une forme dématérialisée et qui comporte nécessairement un socle minimum de données sous forme structurée, ce qui la différencie des factures « papier » ou du PDF ordinaire. Elle sera adressée au client par l'intermédiaire d'une plateforme agréée PA.

E-reporting

Le e-reporting est la transmission à l'administration fiscale des données de transaction qui ne relèvent pas du e-invoicing. Il englobe la transmission des données de transactions BtoB international, BtoC et les données de paiement relatives aux opérations relevant de la catégorie des prestations de services hors option sur les débits.

Factur-X

Factur-X est l'un des trois formats de facture obligatoire du e-invoicing ou formats du socle avec l'UBL et le CII. Il est dit hybride ou mixte car il contient des données de facturation structurées selon un format PDF lisible et compréhensible par tous et un fichier joint XML traité par des systèmes informatiques. C'est le format à privilégier pour les TPE/PME.

PA Plateforme Agréée

Une plateforme agréée est une plateforme qui a fait l'objet d'une procédure d'immatriculation par l'administration, pour une durée de trois ans renouvelable, dont les conditions sont précisées par voie réglementaire. Seule une plateforme partenaire est habilitée à assurer toutes les fonctionnalités prévues par la réforme en matière de facturation électronique et de e-reporting. Elles répondent à un haut niveau de sécurité en étant certifiées ISO 27001 et SecNumCloud. Elles seules peuvent modifier l'annuaire pour leurs clients.

© Ordre des Experts-Comptables